Publicamos la segunda parte del artículo de Enrique Pañeda. El artículo completo lo puedes encontrar en la sección “Otras publicaciones” del panel superior.

Enrique Pañeda Reinlein es licenciado en Ciencias Económicas y en Ciencias Políticas y hasta su jubilación fue profesor en el Departamento de Economía Aplicada de la Universidad de Oviedo. Entre 1983 y 1987 fue concejal de Hacienda en el Ayuntamiento de Oviedo. Promotor en los años 90 de la asociación Universitarios por el Desarrollo. Implicado en distintos colectivos sociales a lo largo de su vida, actualmente forma parte del Consejo de Sección de Coop57 Asturias»

Los bancos éticos van definiendo un conjunto de características que guardan relación con los principios de la llamada economía social y solidaria. Veamos algunos de ellos. Tienen un conjunto de criterios negativos y positivos para definir sus inversiones. Entre los negativos se incluyen aquellas actividades que el banco se compromete a NO financiar como podrían ser el armamento, alcohol, tabaco y cada vez más las industrias fósiles (carbón, gas, petróleo). Los criterios positivos señalan las actividades que se consideran preferentes en su cartera de inversiones como la agricultura ecológica, las energías renovables, movilidad sostenible…En su funcionamiento interno se prioriza el empleo estable y de calidad, junto con el acceso al empleo de los colectivos con mayor riesgo de exclusión. Muy importante son los sistemas de retribución con pocas diferencias salariales entre los que menos y más ganan, algo completamente inusual en la industria financiera tradicional que ha visto como se disparaba ese ratio en los últimos años. Asimismo las estructuras de propiedad están diseñadas para impedir la influencia o dependencia de grandes inversores y mantienen relaciones de compromiso y colaboración con su entorno. La transparencia y la rendición de cuentas y un ánimo de lucro limitado son también características que definen su actividad.

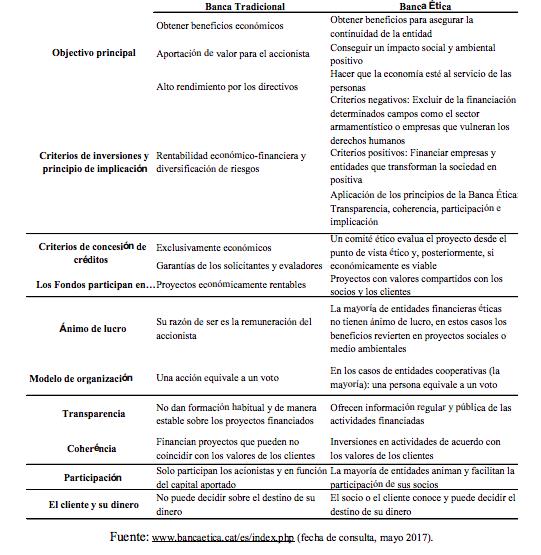

El siguiente cuadro, tomado de un artículo publicado en REVESCO, revista de Estudios Cooperativos en 2018 (“Banca Ética y Banca Tradicional” de Francisco José Climent Diranzo y María Vicenta Escrivá Llidó), resume bien las características y las diferencias entre la banca ética y tradicional:

¿Qué podemos decir de la importancia cuantitativa y cualitativa de la banca ética?

Recientemente se ha publicado el primer informe sobre Las Finanzas Éticas y Sostenibles en Europa (Fundación de Finanzas Éticas, 2018) que sitúa el conjunto de actividades de las finanzas éticas y sostenibles de Europa en el entorno del 5% del Producto Interior Bruto de la Unión Europea. Los autores señalan que han filtrado los datos para no incluir falsos productos “éticos” frutos del marketing. Ese conjunto de actividades proceden de distintas fuentes, desde los activos de unos treinta bancos éticos y sostenibles europeos, pasando por las inversiones en fondos socialmente responsables seleccionados en base a unos criterios de sostenibilidad (negativos y positivos) hasta las todavía pequeñas aportaciones de los micro-créditos, fórmula popularizada por el llamado “banquero de los pobres”, el bengalí Muhammad Yunus, Premio Nobel de la Paz de 2006.Desde otro punto de vista la asociación FEBEA que agrupa a 26 entidades y bancos éticos en toda Europa tiene más de 670.000 clientes y más de 200.000 accionistas. Y aunque estas cifras muestran la pequeña importancia que representan dentro del sistema financiero y bancario europeo es relevante subrayar que pueden actuar como una “minoría profética” dentro de los mercados financieros.

La importancia de las finanzas éticas ha tenido su reconocimiento en la primera legislación aprobada en Europa a través de la incorporación a la ley de presupuestos de Italia en 2016 de un apartado de Finanzas éticas y sostenibles en el artículo 111bis del Texto Único Bancario que establece:

Los operadores bancarios de finanzas éticas y sostenibles son los bancos que basan su actividad en los siguientes principios:

a) Evalúan las financiaciones concedidas a personas jurídicas según estándares de calificación ética reconocidos internacionalmente, en especial atención al impacto social y medioambiental;

b) publican, al menos una vez al año, incluso por Internet, las financiaciones concedidas en virtud del apartado a), teniendo en cuenta las normativas vigentes en materia de protección de datos personales;

c) destinan al menos el 20 por ciento de su cartera de créditos a organizaciones sin ánimo de lucro o a empresas sociales con personalidad jurídica, tal y como las define la normativa vigente;

d) no distribuyen beneficios y los vuelven a invertir en su empresa; e) adoptan un sistema de gobernanza y un modelo organizativo con fuerte orientación democrática y participativa, caracterizado por acciones muy repartidas; f) adoptan políticas de retribución orientadas a contener al máximo la diferencia entre la remuneración mayor y la media del banco, cuya relación, en todo caso, no puede superar el valor de 5.”

Es verdad que se trata de criterios muy estrictos porque, de momento, en Italia solo afecta a Banca Popolare Etica pero es un primer paso que además ayuda al debate para la regulación de las finanzas éticas en la Unión Europea.En este ámbito se producen iniciativas como las de un grupo de impulsores de las finanzas éticas y sostenibles que publicaron en 2017 el informe “Nuevos recorridos”, un libro blanco sobre las reformas del sector financiero que podrían ayudar a la transición hacia unas finanzas sostenibles en Europa. Sus impulsores principales fueron la GABV- Global Alliance for Banking on Values (Alianza Global de los bancos que se basan en valores de sostenibilidad) y las ONG Finance Watch (Observatorio Financiero) y M2020 (Misión 2020). El informe, que marca la línea a seguir en el campo de las finanzas éticas y sostenibles, se puede encontrar y consultar fácilmente (en inglés) bajo el título: “GABV, Finance Watch, M2020, New pathways: Building blocks for a sustanaible future for Europe, setiembre 2017”

Pequeños pasos

Hasta ahora el último episodio en esta iniciativa para impulsar las finanzas sostenibles ha tenido lugar en el Parlamento Europeo donde en un pleno celebrado en el pasado mes de marzo se aprobó el conjunto de actividades que los intermediarios financieros deberán entender como sostenibles en Europa y en esa lista no estarán, por ejemplo, ni las plantas nucleares, ni las minas de carbón ni tampoco las plataformas petroleras. Es verdad que no prosperaron las propuestas para incorporar requisitos sociales y de gobernanza en la definición de finanzas sostenibles. Ni siquiera elementos como la especulación y la evasión fiscal han sido incorporadas en la definición y todo ello queda pospuesto a una futura evaluación en 2021. Para los defensores de las finanzas éticas en Europa el principal avance conseguido es que se reconoce que las finanzas no son ni pueden ser neutrales con respecto a los problemas sociales y ambientales y eso es un punto de cambio cultural fundamental.

En el próximo y último capítulo: CONCLUSIONES